在当前特殊的全球贸易背景下,大国博弈愈演愈烈,再一次提醒我们实现自主可控有多么重要。而在市场容量仅次于手机的汽车芯片领域,关键零部件更不能被人“卡脖子”。中国作为汽车最大的产销国,在新能源、自动驾驶悄然而至的今天,产业升级是必由之路,汽车级半导体在供给端正迎来质变,而中国汽车半导体也有望迎来曙光。

一个新的汽车时代正在来临

长久以来,内燃机一直是汽车工业价值和创新的源泉。今天,我们正在进入一个新的汽车时代,汽车将因半导体和电子产品所提供的功能而有所不同。随着汽车电子技术日益成熟,汽车正在朝着电气化、自动驾驶、车联网以及移动性即服务的方向迈进。

在2019年第14次毕马威全球半导体高管调查中,半导体高管表示,汽车是未来几年公司增长的第二重要应用,仅次于物联网(loT),领先于无线通信应用。显然,汽车市场已经成为半导体行业领导者的首选。

半导体主管意识到汽车应用的重要性

虽然现在电动汽车仅占全球轻型汽车销量的2%,电动汽车的大规模市场可能还需要十年或更长的时间,毕马威的最新研究表明。但电动智能互联已是大势所趋,大多数分析师都认为,到2030年,超过50%的汽车将实现某种形式的电气化。而且,随着汽车动力系统从传统内燃机车转向电动汽车,每辆车的半导体含量(按价值计算)增加了一倍,如分立半导体、复合半导体和传感器的使用等等。

再就是自动驾驶,虽然level 5的自动驾驶大规模生产还遥遥无期,但level 4车将在未来两到三年内出现在城市市场的商用车队中。而这些车辆的半导体含量(按价值计算)将是没有自动化的汽车的8到10倍。

汽车电子技术日益成熟对半导体行业的最明显的影响将是需求的加速增长。汽车半导体器件主要包含MCU(车用微控制器)、功率半导体(IGBT、MOSFET等)、传感器等等,而自动驾驶汽车所用的半导体器件还包含有ADAS、COMS图像传感器、AI主控、激光雷达、MEMS等一系列产品。

以上所有这些汽车半导体涉及的器件领域,对汽车半导体供应商和整个汽车供应链的机遇都是巨大的,在汽车电子产品行业,越来越多的新玩家正在蜂拥而至,传统汽车玩家要么正在转变为半导体供应商,要么与芯片制造商的关系越来越密切。

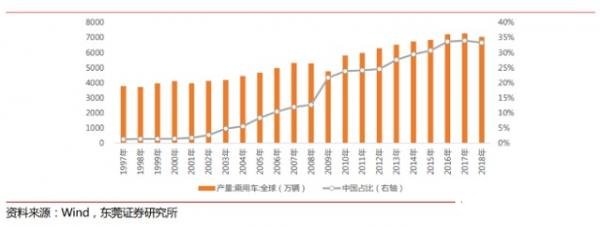

根据国际汽车制造商协会数据,2018年全球乘用车产量7057万辆,其中中国占据33%。中国是最大的汽车半导体需求市场。全球主要汽车半导体供应企业恩智浦、瑞萨2018 年分别在中国销售收入占集团比重为 36.5%、20.2%。但根据全球主要汽车半导体企业销售区域及中国主要汽车电子企业半导体采购情况分析,可以判断中国汽车半导体基本依赖进口。

2018 年中国占据全球乘用车产量的33%